In Europa werd de klok afgelopen maand een uur achteruit gezet, maar de aandelenbeurzen raakten niet van de leg en gingen onverdroten vooruit. De Europese beurzen liepen in oktober echter wel wat achter bij de aandelenmarkten in de Verenigde Staten en de opkomende markten. Het bevriezen van het handelsconflict tussen de Verenigde Staten en China tot 2026 gaf een impuls aan de Amerikaanse en Aziatische beurzen. Ook de kwartaalcijfers van de toonaangevende technologie-ondernemingen voldoen aan of verslaan zelfs de verwachtingen, wat het beurssentiment ten goede kwam.In de Verenigde Staten zien we enerzijds enorme investeringen in de voor kunstmatige intelligentie benodigde datacenters en de daarvoor benodigde infrastructuur, en anderzijds een arbeidsmarkt die duidelijk aan het afzwakken is. De verzwakkende arbeidsmarkt en afgenomen inflatie gaf de Federal Reserve zoals verwacht de ruimte haar beleidsrente met een kwartje (-0,25%) te verlagen. Ook kondigde zij aan per 1 december te stoppen met het afbouwen van haar balans. Het soepeler monetaire beleid kwam ook obligaties ten goede, waardoor de kapitaalmarktrente daalde. Kortom het was een goede maand voor de door ons beheerde portefeuilles.

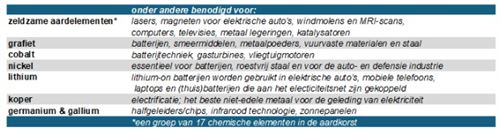

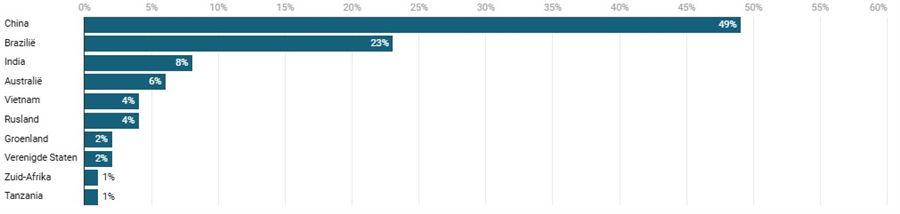

Ondanks de goede sfeer en dito rendementen op de financiële markten, verliezen wij ook de risico’s niet uit het oog. Eén van die risico’s ligt in de geopolitieke hoek. Zeldzame aardmetalen zijn daarin een heet hangijzer en worden de laatste tijd door China ingezet om politieke en economische druk op andere landen uit te oefenen. In het vervolg van deze Strategiebrief staan we stil bij deze ontwikkeling. Ook bespreken we hoe wij hierop inspelen en tot slot leest u op welke beleggingen wij afgelopen maand wat winst namen.