-

HypotheekAnnuïtairLineairAflossingsvrij

Aflossingsvormen

Welke aflossingsvorm past bij u?

U heeft verschillende mogelijkheden om uw lening terug te betalen (af te lossen). U kunt bij Handelsbanken kiezen uit drie aflossingsvormen: annuïtair, lineair of aflossingsvrij. Welke aflossingsvorm bij u past, is afhankelijk van de lening, uw situatie en wensen.

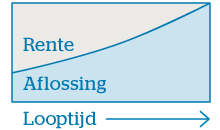

Annuïtair aflossen

- Gelijke bruto maandlasten (rente en aflossing) voor de periode dat uw rente vaststaat.

- Lagere netto maandlasten als u hypotheekrenteaftrek heeft.

- Zekerheid dat u de lening aan het einde van de lening helemaal terugbetaalt.

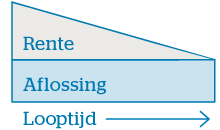

Lineair aflossen

- Tijdens de duur van de lening betaalt u iedere maand een gelijk bedrag van uw lening terug; u betaalt steeds minder rente, waardoor uw maandlasten steeds lager worden.

- Totale rentelasten lager dan bij annuïtair en aflossingsvrij.

- Zekerheid dat u de lening aan het einde van de duur van de lening helemaal heeft terugbetaald.

Aflossingsvrij

- Tijdens de duur van de lening betaalt u alleen rente.

- Geen verplichting om de lening terug te betalen in de tijd dat de lening duurt; op het moment dat de lening stopt, betaalt u de lening in één keer helemaal terug.

- Vaak geen hypotheekrenteaftrek mogelijk.

Annuïtair aflossen

De annuïtaire aflossingsvorm is alleen mogelijk bij de Woninghypotheek. Als u kiest voor annuïtair terugbetalen, dan betaalt u tijdens de duur van uw lening iedere maand rente en betaalt u iedere maand een deel van de lening terug (aflossen). Aan het begin van de lening betaalt u voornamelijk rente en betaalt u weinig terug. Na verloop van tijd betaalt u meer terug en betaalt u minder rente. Aan het eind van de lening is deze volledig terugbetaald.

Belangrijkste kenmerken van annuïtair aflossen:

- U kiest hoe lang de lening duurt (maximaal dertig jaar) en de periode dat de rente gelijk blijft (maximaal dertig jaar).

- Tijdens de periode dat uw vaste rente gelijk blijft, blijven het rentepercentage en uw brutomaandlasten gelijk.

- Een annuïtaire aflossingsvorm is alleen mogelijk bij een vaste rente.

Lineair aflossen

De lineaire aflossingsvorm is mogelijk bij de Woninghypotheek, de Extra Woninghypotheek en de Vastgoedhypotheek. Als u kiest voor lineair terugbetalen, dan betaalt u tijdens de duur van uw lening iedere maand of iedere drie maanden rente en betaalt u elke maand of iedere drie maanden hetzelfde bedrag van de lening terug.

De maandlasten (rente en aflossing) zijn aan het begin van de lening hoger. Doordat u iedere maand een gelijk bedrag van uw lening terugbetaalt, gaat u steeds minder rente betalen. Hierdoor worden uw maandlasten steeds lager tijdens de afgesproken rentevastperiode. Aan het eind van de lening is deze volledig terugbetaald.

Belangrijkste kenmerken van lineair aflossen:

- De lening voor de Woninghypotheek, Extra Woninghypotheek en de Vastgoedhypotheek duurt maximaal dertig jaar.

- U kiest zelf de periode dat de rente gelijk blijft. Bij de Woninghypotheek en Vastgoedhypotheek is dit maximaal dertig jaar. Voor de Extra Woninghypotheek is dit maximaal tien jaar.

- Lineair terugbetalen is mogelijk bij zowel een vaste als een variabele rente.

Aflossingsvrij

De aflossingsvrije vorm is mogelijk bij de Woninghypotheek, de Extra Woninghypotheek en de Vastgoedhypotheek. Als u kiest voor aflossingsvrij dan betaalt u tijdens de duur van uw lening alleen rente. Aan het einde van de lening betaalt u in één keer uw lening terug.

Belangrijkste kenmerken van aflossingsvrij:

- De lening voor de Woninghypotheek, Extra Woninghypotheek en de Vastgoedhypotheek duurt maximaal dertig jaar.

- U kiest zelf de periode dat de rente gelijk blijft. Bij de Woninghypotheek en Vastgoedhypotheek is dit maximaal dertig jaar. Voor de Extra Woninghypotheek is dit maximaal tien jaar.

- Aflossingsvrij is mogelijk bij zowel een vaste als een variabele rente.