De jaarlijkse hoogmis voor centrale bankiers in Jackson Hole zorgde voor weinig vuurwerk afgelopen maand. De inflatie daalt, maar blijft te hoog, aldus Federal Reserve voorzitter Jerome Powell. ECB beleidsmakers uitten zich in vergelijkbare bewoordingen. De rente zal voorlopig niet verlaagd worden. Omdat we het in deze Strategiebrief nu een keer niet over inflatie, de krappe arbeidsmarkt en oplopende rentes willen hebben, staan we deze maand stil bij China. Deze tweede economie van de wereld lijkt qua actuele ontwikkeling momenteel wel het spiegelbeeld van de Verenigde Staten en de eurozone. Deflatie, oplopende werkloosheid, dalende rentestanden en aanhoudende problemen in de vastgoedsector beheersen daar het nieuws en de agenda’s van beleidsmakers.

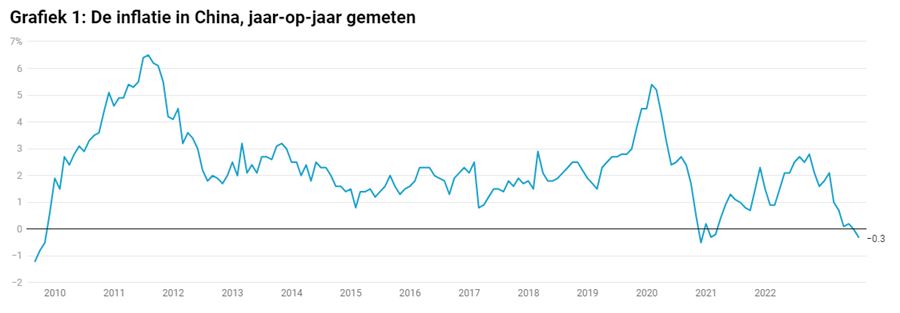

In Grafiek 1 is de jaar-op-jaar gemeten geldontwaarding weergegeven, geen inflatie maar een deflatie van minus 0,3%. Kortom, de stemming in China is niet om over naar huis te schrijven. Veel beleggers stapten uit Chinese aandelen in augustus. De Chinese beursgraadmeter CSI 300 daalden afgelopen maand met 6,3% en staat dit jaar op -8%. De misère in China zorgde voor een bedrukte maand op de financiële markten. Wereldwijd daalden aandelen licht, obligaties stegen daarentegen nauwelijks.

Het zal u niet verbazen dat ook de door ons beheerde portefeuilles een stapje terugdeden. In het vervolg van deze Strategiebrief staan we uitgebreider stil bij de laatste ontwikkelingen in China en onze kijk daarop.

In Grafiek 1 is de jaar-op-jaar gemeten geldontwaarding weergegeven, geen inflatie maar een deflatie van minus 0,3%. Kortom, de stemming in China is niet om over naar huis te schrijven. Veel beleggers stapten uit Chinese aandelen in augustus. De Chinese beursgraadmeter CSI 300 daalden afgelopen maand met 6,3% en staat dit jaar op -8%. De misère in China zorgde voor een bedrukte maand op de financiële markten. Wereldwijd daalden aandelen licht, obligaties stegen daarentegen nauwelijks.

Het zal u niet verbazen dat ook de door ons beheerde portefeuilles een stapje terugdeden. In het vervolg van deze Strategiebrief staan we uitgebreider stil bij de laatste ontwikkelingen in China en onze kijk daarop.