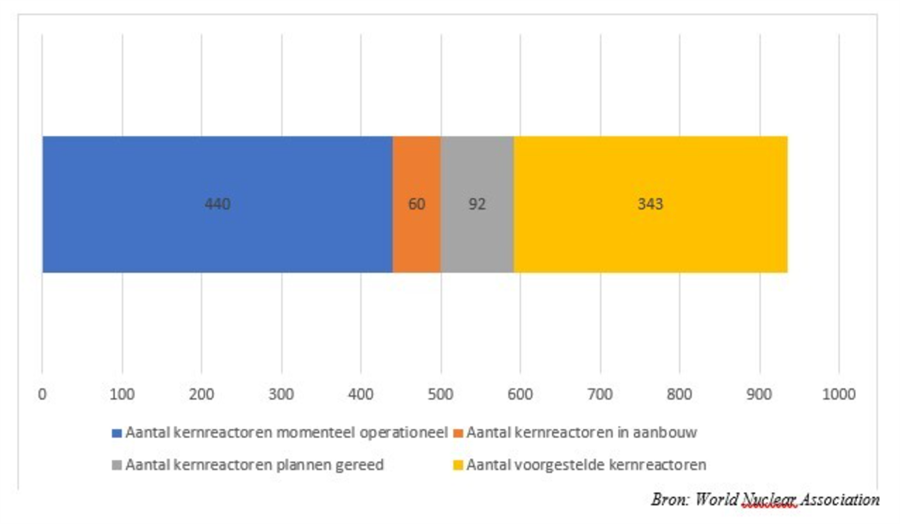

De komende jaren zal de capaciteit voor nucleaire energie fors worden uitgebreid. In Grafiek 3 is het actuele aantal kernreactoren wereldwijd te zien, alsmede de plannen die op stapel staan. De energieopwekking met kernenergie zal fors toenemen de komende jaren. De vraag naar uranium zal hoe dan ook stijgen. De World Nuclear Association verwacht een toename van de vraag naar uranium van 28% in 2030. Interessant is dat de kosten van uranium slechts 4-8% van de operationele kosten van een kerncentrale bedragen. De vraag is dus relatief inelastisch, oftewel ongevoelig voor prijsschommelingen.

De huidige productiecapaciteit en de uraniumvoorraden zullen tegen 2030 niet aan de vraag kunnen voldoen. Er zijn op dit moment slecht 15 landen waar uranium wordt gedolven. De grootste producent is Kazachstan, gevolgd door Canada. Ook Rusland en Niger zijn grote spelers. Wij denken dan ook dat er nog meer in het vat zit voor de uraniumprijs.

Daarom kochten wij de Sprott Uranium Miners ETF. In deze ETF zitten uraniumdelvers, die luisteren naar bedrijfsnamen als Yellow Stone, Cameco en Boss Energy. Na ampele beraadslaging, zowel intern als tijdens gesprekken met onze relaties, hebben wij ook besloten om deze belegging aan de duurzame portefeuilles toe te voegen. Wij hebben een pragmatische aanpak in ons duurzaam beleggingsbeleid en vinden deze energievorm onmisbaar bij de transitie naar schonere energiebronnen.

Zowel op het terrein van de verduurzaming als op het speelveld van de financiële markten blijven wij de ontwikkelingen aandachtig volgen en spelen als actieve belegger in op de actualiteiten.

Ontwikkelingen

In de afgelopen maand hebben wij in drie stappen de aandelenweging verlaagd. De belangrijkste reden hiervoor is dat wij menen dat er in de huidige economische omgeving interessantere beleggingskansen ontstaan buiten de aandelenmarkten. Tevens vergroten wij op deze wijze de spreiding van uw portefeuille, wat deze beter bestand maakt tegen eventuele koerscorrecties.

Wij verkochten iShares Core S&P 500 ETF, Dimensional Global Core Equity Fund, Dimensional Emerging Markets Large Cap Core Equity Fund, Pzena Global Value Fund en Add Value Fund. Goede kansen zien wij juist voor beleggingen die profiteren van inflatie. Zo vergrootten wij de bestaande positie in de edelmetalen goud (iShares Physical Gold ETF) en zilver (iShares Physical Silver ETF) en breidden wij de positie in de voor inflatie-geïndexeerde staatsobligatie (Duitsland i/l 04/2030) uit. Met de aankoop van UBS Bloomberg Constant Maturity Commodity ETF spelen we daarnaast in op de brede trend van stijgende grondstofprijzen. Sprott Uranium Miners ETF werd eveneens aan de portefeuille toegevoegd. Uranium is de brandstof voor kerncentrales.

Om CO2 uitstoot terug te dringen, kwalificeert de EU kernenergie als duurzaam. Mede hierdoor wordt er fors geïnvesteerd in nieuwe kerncentrales, waardoor er tekorten aan uranium zullen ontstaan als wij kijken naar de huidige voorraden en productiecapaciteit. Met deze belegging profiteren we van deze ontwikkeling. Een deel van de verkoopopbrengst wordt vooralsnog ‘geparkeerd’, tegen aantrekkelijke rente, in geldmarktfonds Amundi Euro Liquidity Short term.