Terugfluiten

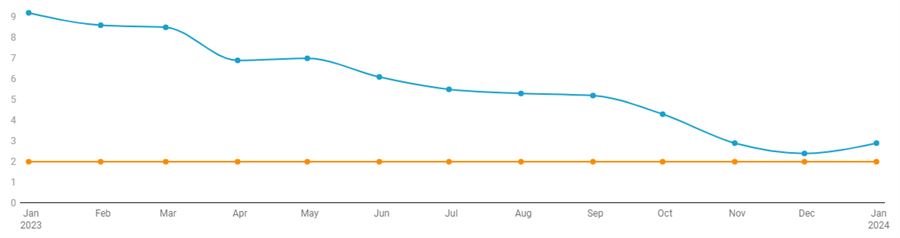

Wordt de doelinflatie van 2% (oranje lijn in grafiek 3) bereikt in 2024 en is dat voor centrale banken voldoende om de rente te verlagen? Wij zijn van mening dat beleggers iets te vroeg juichten. Weliswaar lijkt de inflatie onder controle, toch zijn er naar onze mening meer opwaartse dan neerwaartse risico’s. Zo kwam het meest recente inflatiecijfer in de eurozone al weer iets hoger uit (+2,9%). Wij verwachten dan ook dat centrale bankiers tijdens hun persmomenten de komende tijd de euforie rondom renteverlagingen wat zullen temperen en de financiële markten deels terugfluiten.

Helaas, zullen we ook in het nieuwe jaar opgeschrikt blijven worden door oorlogsgeweld. De geopolitieke spanningen leiden tot hogere prijzen voor internationaal containervervoer, ook energieprijzen zijn hieraan onderhevig.

Tevens zorgen verkiezingen vaak voor een gulle hand van de zittende machthebber, dit kan prijsopdrijvend werken. Er staan dit jaar nogal wat verkiezingen op de rol in 2024. Deutsche Bank berekende dat 46% van de wereldbevolking dit jaar mag stemmen. De meeste aandacht zal uitgaan naar de Verenigde Staten, maar ook in Taiwan, Mexico, India, Zuid-Afrika, Rusland en Turkije gaan de stemlokalen open. In juni staan de Europese verkiezingen op de agenda.

Tot slot draait de grootste economie van de wereld nog steeds goed door en blijft de arbeidsmarkt sterk, waardoor de Federal Reserve onzes inziens geen noodzaak zal hebben om de rente te verlagen. Het goede nieuws is wel dat op het moment dat er economische groeivertraging optreedt, het huidige inflatieniveau iets meer lucht voor renteverlagingen biedt.

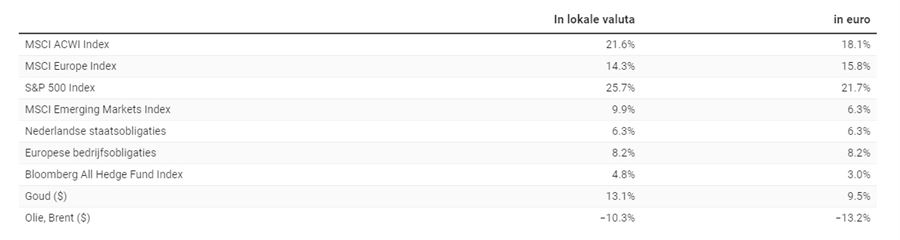

Vooralsnog zijn wij redelijk optimistisch over de groeivooruitzichten voor beursgenoteerde ondernemingen. Er wordt een gezonde winstgroei (10% voor de wereldaandelenindex) verwacht en waarderingen zijn, zeker in Europa en de opkomende markten, niet hoog.

Portefeuille-accenten

Binnen het aandelenstuk hebben wij accenten op enkele lange termijn beleggingsthema’s, zoals grondstoffen, duurzame energie, small caps en opkomende markten.

De reeds aangekondigde overheidsinvesteringen op het gebied van verduurzaming zullen de komende jaren uitgegeven worden. Een belangrijke sector die zal profiteren van de verduurzamings-investeringen is die van de grondstoffenproducenten. Voor de productie van windmolens, elektrische auto’s en investeringen in het elektriciteitsnetwerk is veel koper nodig. Daarom hebben wij een overweging in grondstofaandelen.

Wij blijven tevens beleggingskansen zien in opkomende markten, vooral in landen buiten China. We zien een hoge structurele groei in Zuidoost-Azië. Landen als Mexico, India en Vietnam nemen het stokje over van China als fabriek van de wereld. Landen in Zuid-Amerika, in het Midden-Oosten en Zuid-Afrika zijn belangrijke producenten van grondstoffen. Lange termijn groei en waardering zijn aantrekkelijk voor opkomende markten.

Een grote verandering ten opzichte van twee jaar geleden is de grotere rol voor obligaties binnen de portefeuille. Begin 2023 hebben wij alle hedge fund posities in portefeuille verkocht en deze herbelegd in de obligatiemarkten. Zowel euro staatsobligaties als bedrijfsobligaties hebben weer een belangrijke rol binnen een goed gespreide beleggingsportefeuille.

Ook dit jaar biedt het wereldtoneel weer voldoende ontwikkelingen op financieel, economisch, politiek, sociaal en ecologisch vlak om in de gaten te houden en u verslag over uit te brengen. Daarbij zullen wij, zoals u van ons gewend bent, inspelen op de actualiteiten en zoals een actieve belegger betaamt, uw portefeuille aanpassen als de omstandigheden daarom vragen.

Ontwikkelingen Optimix Vermogensbeheer

De eindejaarsrally zette in december volop door. De communicatie na de bijeenkomst van de Amerikaanse centrale bank, Federal Reserve, leidde tot vreugde op de financiële markten. Wellicht liggen er in 2024 drie renteverlagingen van 0,25% in het verschiet, beleggers begonnen zelfs een verlaging al in maart in te prijzen.

Wereldwijd stegen aandelenmarkten met 3,5% en een mandje Nederlandse staatsobligaties kon 4,1% bijschrijven. Hierdoor ronkte de rendementsmotor van een gebalanceerde portefeuille op alle cilinders.

Naar onze mening is rekenen op een renteverlaging in maart te voorbarig, het zou ons daarom niet verbazen als het enthousiasme wat overdreven lijkt. Op de middellange termijn zijn we echter constructief op zowel de aandelen- als obligatiebeleggingen in portefeuille.

Nieuwe versie Optimix mobiele app

Om u als klant goed en veilig mobiel inzicht te blijven geven in uw portefeuille, lanceren wij binnenkort onze vernieuwde Optimix mobiele app voor iOS en Android. Deze nieuwe versie heeft een frisse uitstraling en voldoet aan de laatste veiligheidseisen en nieuwste Europese normen rond toegankelijkheid. We hebben ervoor gekozen om de functionaliteiten gelijk te houden aan de huidige versie van de app. Binnenkort zullen wij u hierover nader informeren via e-mail, onze website en uw relatiebeheerder.