Eén van de grondleggers van de ‘gedragseconomie’, Nobelprijswinnaar Daniel Kahneman, overleed op 27 maart jongstleden. Zijn onderzoeken maakten inzichtelijk dat mensen niet louter rationeel beslissen. Bij onze besluitvorming voor het beheer van uw beleggingsportefeuille houden we daarom, naast economische en monetaire indicatoren, ook de ‘beleggingspsychologie' goed in de gaten. Het sentiment onder beleggers beïnvloedt de prijsvorming en koersuitslagen op de financiële markten.

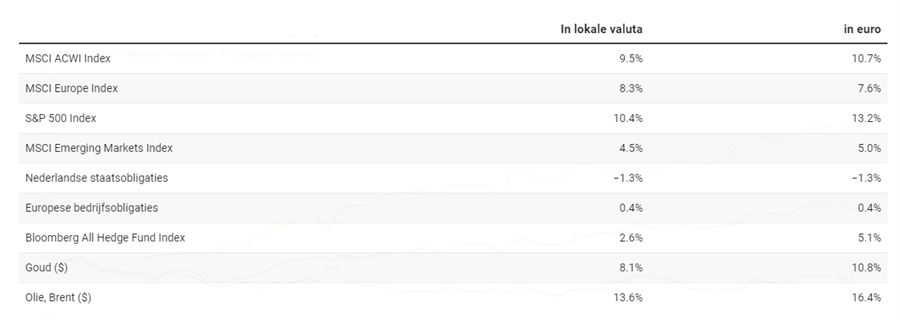

In het eerste kwartaal was het sentiment opperbest en werden er beursrecords gevestigd. Wereldwijd stegen aandelenmarkten met 10,7% (gemeten in euro) en de angst voor economische tegenvallers verdween naar de achtergrond. Staatsobligaties, schuilplek in onzekere tijden, raakten uit de gratie en leden een koersverlies. De bakermat van de door ons beheerde portefeuilles, de Optimale Mix, boekte een keurig rendement van +4,4%, zie Grafiek 1. Wij grepen de koersstijgingen in het eerste kwartaal aan om onze overweging in aandelen af te bouwen en zo het risico in de portefeuilles te reduceren.

Naar onze mening strookt de euforie onder beleggers momenteel niet helemaal met de economische en monetaire vooruitzichten. In het vervolg van deze Strategiebrief staan we stil bij de opvallende ontwikkelingen in het afgelopen kwartaal en blikken we vooruit.

In het eerste kwartaal was het sentiment opperbest en werden er beursrecords gevestigd. Wereldwijd stegen aandelenmarkten met 10,7% (gemeten in euro) en de angst voor economische tegenvallers verdween naar de achtergrond. Staatsobligaties, schuilplek in onzekere tijden, raakten uit de gratie en leden een koersverlies. De bakermat van de door ons beheerde portefeuilles, de Optimale Mix, boekte een keurig rendement van +4,4%, zie Grafiek 1. Wij grepen de koersstijgingen in het eerste kwartaal aan om onze overweging in aandelen af te bouwen en zo het risico in de portefeuilles te reduceren.

Naar onze mening strookt de euforie onder beleggers momenteel niet helemaal met de economische en monetaire vooruitzichten. In het vervolg van deze Strategiebrief staan we stil bij de opvallende ontwikkelingen in het afgelopen kwartaal en blikken we vooruit.

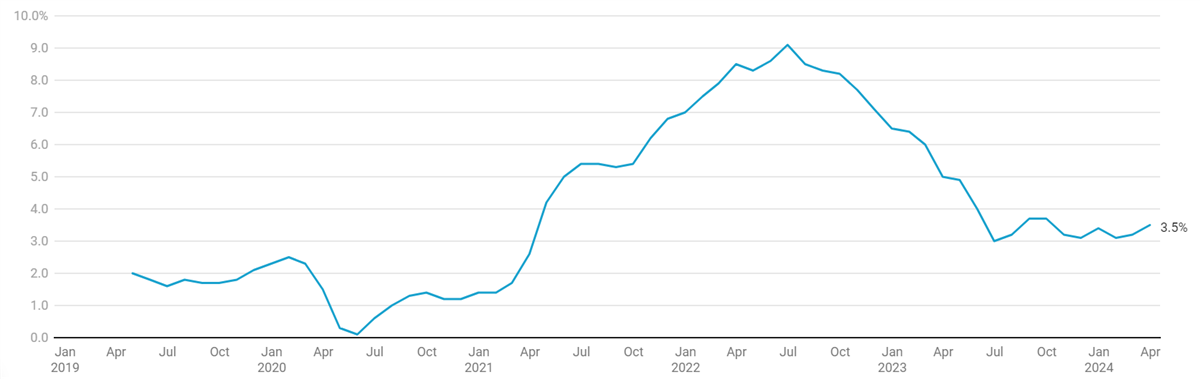

Grafiek 1: rendementsontwikkeling Optimale Mix

Bron: Bloomberg/ Optimix