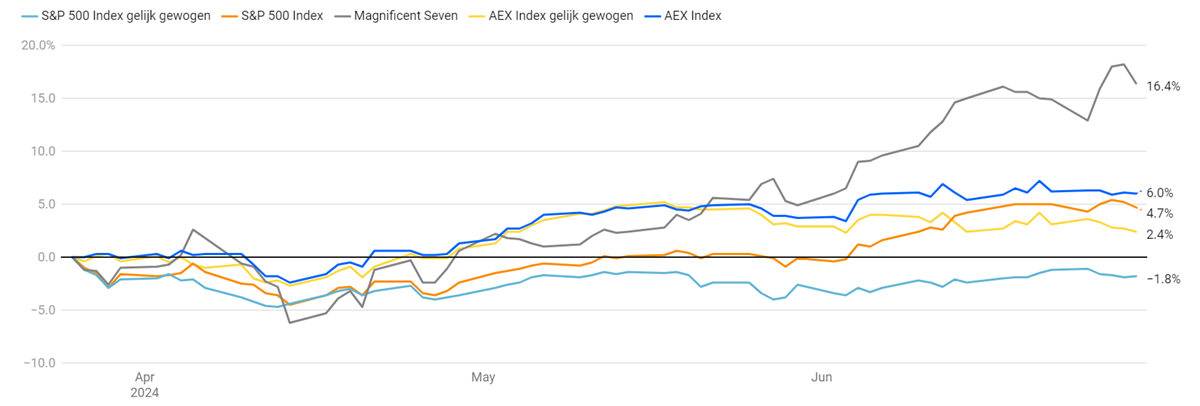

In Grafiek 2 is te zien dat, ondanks dat dit jaar tot nu toe de meeste beursrecords sinds 1998 gebroken werden, de feestvreugde beperkt is tot slechts een aantal aandelen. De Magnificent Seven trekt met haar rendement van 16,4% de gehele S&P 500 Index mee omhoog, maar de meeste aandelen stijgen niet dit jaar, waardoor het gemiddelde rendement zelfs in de min staat (-1,8%). Omdat wij een Oranje hart hebben, is dezelfde exercitie voor de vaderlandse AEX Index afgebeeld. Iets minder extreem dan in de Verenigde Staten, maar ook hier wordt de kar getrokken door technologieondernemingen. ASML, ASMI en BESI lopen ver voor op de brede markt.

Wij zijn van mening dat de koersstijgingen van de Amerikaanse technologie ondernemingen recent te ver zijn doorgeschoten. Wij geloven in de potentie van kunstmatige intelligentie en ook dat daar veel winsten te behalen zijn.

Toch is de prijs die vandaag de dag voor die toekomstige winsten wordt betaald, uit het lood geslagen. Daarom mijden wij deze dure hoek van de aandelenmarkt nu grotendeels. De kans op teleurstellingen na de ongekende successen is na het sterke tweede kwartaal alleen maar toegenomen.

Positionering voor de tweede jaarhelft

Wij denken dat de combinatie van aanhoudend restrictief monetair beleid en een afnemende economische groei roet in het goede beleggerssentiment kan gooien. Vorig jaar werd er voortdurend gerept over een nakende recessie, lijkt die vrees dit jaar plots als sneeuw voor de zon verdwenen. Dit terwijl de inflatie (te) hoog blijft en centrale banken daardoor de economie niet kunnen stimuleren, juist op het moment dat de (Amerikaanse) consument het knellend effect van de renteverhogingen nu echt begint te voelen.

De tijdens de Covid-crisis gespekte spaarvarkens zijn immers inmiddels wel goeddeels geleegd. Ook het politieke landschap zal de komende maanden grilliger worden, waardoor overheidsbestedingen (tijdelijk) ook voor minder economische stimulans kunnen zorgen. In de Verenigde Staten komen de presidentsverkiezingen dichterbij. Dichter bij huis is Frankrijk, een belangrijke motor voor de Europese samenwerking en voor de Europese economie, van slag. Het ziet er niet naar uit dat een nieuwe Franse regering zal zorgen voor het eerste begrotingsoverschot sinds 1974. Het kan trouwens altijd erger, Italië kan in 2025 stilstaan bij het eeuwige feit dat daar het laatste begrotingsoverschot dateert uit 1925!

De tijd van gratis geld is voorbij, waardoor overheden niet meer onbeperkt kunnen lenen, zonder elders te moeten bezuinigen. Dit besef zal, naarmate de kapitaalmarktrente langer hoog blijft, steeds meer doordringen.

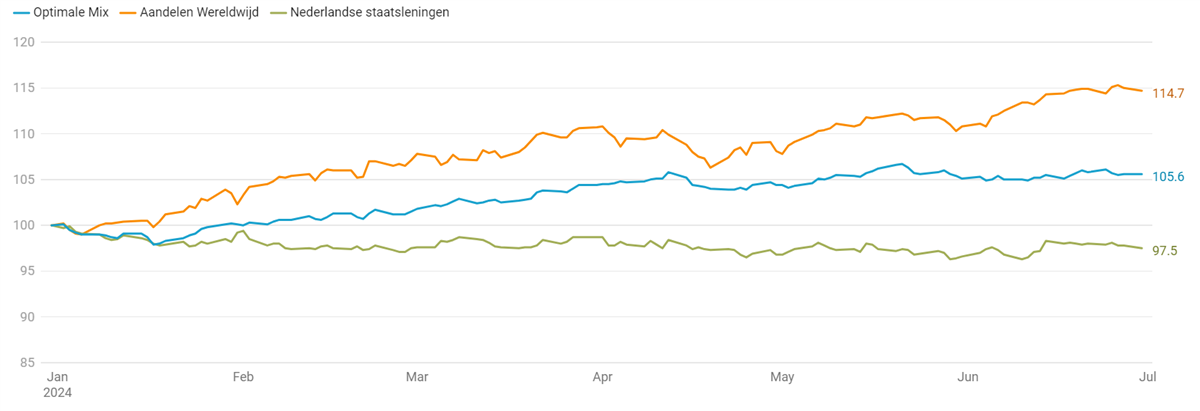

Met het oog op de toegenomen kans op tegenvallers vinden wij momenteel een onderwogen positie in aandelen passend. De stijging van de kapitaalmarktrente in het tweede kwartaal hebben wij in benut om in juni de onderweging in obligaties voor het eerst in jaren weg te werken, hiermee is de defensie versterkt.

Het middenveld van de portefeuille wordt gevormd door een stevig blok grondstoffen gerelateerde beleggingen. Als we de economische groeiomgeving daadwerkelijk zien verslechteren, zullen we opnieuw enkele wissels doorvoeren, grondstoffen ruimen dan waarschijnlijk het veld.

Het mooie aan het beleggingsvak is dat wij mogen werken met een zeer brede selectie en er voor vrijwel alle omstandigheden een goede opstelling voor uw portefeuille te maken is. We kijken uit naar de rendementskansen die de komende kwartalen gaan bieden. Voor vragen of verdere analyse bent u, ook in de zomermaanden, van harte welkom op een van onze lokale kantoren. Maar we spelen ook ‘uit’ en komen graag bij u langs!

Ontwikkelingen Vermogensbeheer

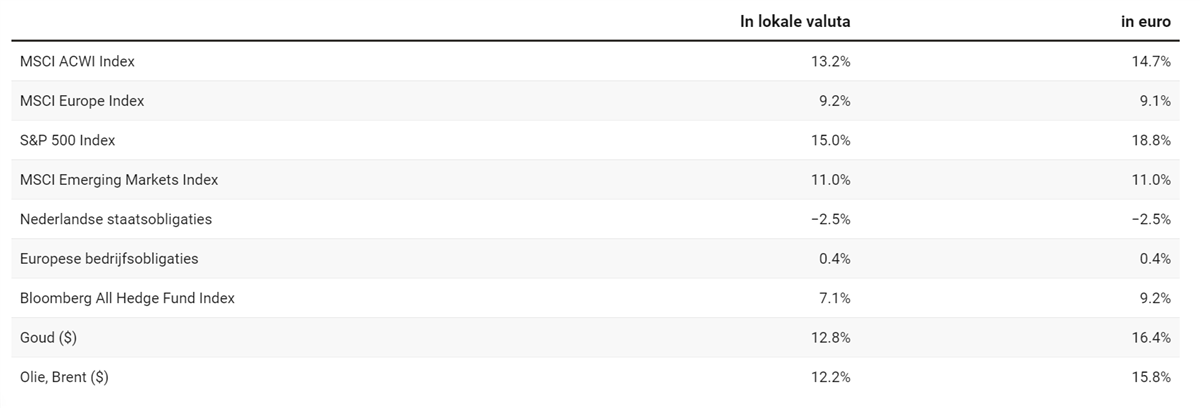

De hardnekkig hoge inflatie, oplopende overheidstekorten en centrale banken die trager renteverlagingen doorvoeren, zorgden voor een hogere kapitaalmarktrente in de eerste jaarhelft van 2024. Buiten de korte looptijden, leverden obligaties tot nu toe geen positief rendement op.

Jarenlang waren wij onderwogen belegd in obligaties. Echter, na de recente rentestijging en de toegenomen kans op economische tegenvallers vonden wij het opportuun om de onderweging te neutraliseren. Dat deden wij in twee stappen in juni. Eerst kochten we de Nederland 0,5% 01/40 en de Nederland 0,5% 07/32. Vervolgens breiden we de positie in onze eigen fondsen (Optimix EuroRente Fonds en Optimix Income Fund) uit.

Met het toegenomen recessierisico is er in de nabije toekomst ruimte voor een daling van de kapitaalmarktrente. Op de langere termijn is er nog steeds het risico op een hogere rente (begrotingstekorten, structureel hogere inflatieomgeving). Daarom zullen we tot nader order niet op een overwogen positie in rentegevoeligheid aansturen.