Publicatiedatum: februari 2026 - Dit is marketingmateriaal

Give me six hours to chop down a tree and I will spend the first four sharpening the axe. Abraham Lincoln

Te midden van de geopolitieke onrust rondom Venezuela, Groenland, Iran en de aanhoudende misère in Oekraïne en Gaza hadden de door ons beheerde portefeuilles een goede start van het jaar. Aandelen buiten de Verenigde Staten lieten mooie koersstijgingen zien en ook edelmetalen droegen bij aan het maandrendement. Als dit de rendementstoon voor de rest van het jaar is, dan tekenen wij daarvoor. Het klinkt tegenstrijdig, maar de veranderende wereldorde biedt ook beleggingskansen.Het streven van machtsblokken naar autonomie op het gebied van energievoorziening en grondstoffen, maar ook de toegenomen uitgaven aan defensie leiden tot fors hogere investeringen in deze sectoren en tekorten aan bepaalde grondstoffen.In deze Strategiebrief gaan we in op de belangrijkste gebeurtenissen op de financiële markten en de acties die wij afgelopen maand ondernamen.

Zilverkoorts

De strapatsen van de president van de Verenigde Staten lieten ook in de eerste maand van 2026 weer menigeen versteld staan. Zijn acties en uitspraken blijven voor beweeglijkheid op de financiële markten zorgen. Het komt de reputatie van de Verenigde Staten niet ten goede. Het politiek-economisch beleid dat momenteel in Washington D.C. gevoerd wordt, leidt tot grote tekorten op de overheidsbegroting.

Dit is één van de oorzaken waarom de Amerikaanse dollar vorig jaar en ook de eerste maand van dit jaar zwakker werd ten opzichte van de euro. De staatsschuld van de Verenigde Staten loopt snel op en de rentelast stijgt. Inflatie en/of een zwakke Amerikaanse dollar zouden de altijd als veilige haven beschouwde US treasuries als belegging een stuk minder aantrekkelijk maken.

Om de economie nog meer te stimuleren ziet Trump graag dat de Federal Reserve de korte rente verlaagt en hij gaat ver in het intimideren van de beleidsmakers van de, nog steeds onafhankelijke, Federal Reserve om dit af te dwingen. Om die reden keken de markten met spanning uit naar wie de opvolger van Jerome Powell zal worden als zijn termijn per 15 mei eindigt.Powell’s opvolger wordt door Trump benoemd. Zoals al vaker in het afgelopen jaar blijkt dat Trump door de financiële markten tot de orde wordt geroepen. Zijn aanvallen op de Federal Reserve en later zijn plan om Groenland te annexeren vielen bijzonder slecht op de financiële markten. Buitenlandse partijen verkochten posities in treasuries, de Amerikaanse dollar verzwakte en ook de aandelenmarkten daalden.Deze ontwikkelingen speelden waarschijnlijk een rol in het nomineren van Kevin Warsh als opvolger van Jerome Powell. Warsh wordt gezien als de meest solide van de mogelijke kandidaten en heeft de sterke voorkeur van de financiële markten. Dit bericht bracht weer enigszins rust op de markten en een einde aan de zeer sterke stijging van zilver en goud die de rol van ‘safe haven’ steeds meer van de dollar lijken over te nemen.

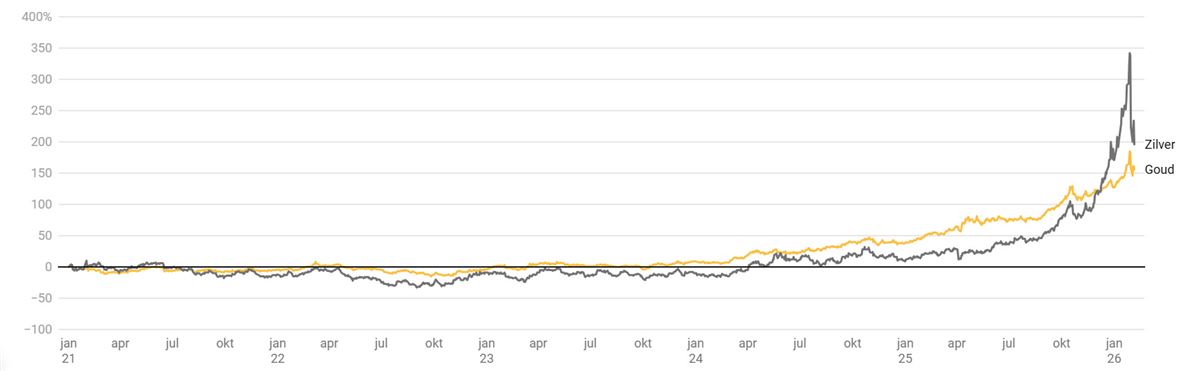

Zilver bereikte in januari een recordprijs van ruim $ 121 per troy ounce. Nadat veel particuliere beleggers goudkoorts kregen explodeerde de instroom in beleggingsproducten voor zilver. Na een extreme stijging daalde zilver met ruim 30% vanaf de piek en goud met circa 10%, zie Grafiek 1.

Halverwege de rally in zilver hebben wij onze positie in dit edelmetaal verlaagd. Toch droegen goud en zilver mooi bij aan de goede jaarstart van de door ons beheerde portefeuilles; zilver sloot de maand met een plus van 30% af en goud steeg per saldo met 14%. Op de huidige niveaus vinden wij dat edelmetalen nog steeds passen in een goed gespreide portefeuille.

De economische data blijven ondertussen gunstig. De economie draait goed, de werkloosheid is laag en ook de winstcijfers van het bedrijfsleven blijven goed doorkomen.

Grafiek 1: de spectaculaire stijging en daling van de prijzen van goud en met name zilver in januari

Bron: Bloomberg

Risoku = risico

Dat een oplopende staatsschuld en ongedisciplineerd fiscaal beleid niet risicoloos is, kwam afgelopen maand naar voren in Japan. De zwakte in de dollar werd mede veroorzaakt door het fiscaal en monetair beleid in het land van de rijzende zon.

Hoe zat dat?

Sinds 21 oktober 2025 is Sanae Takaichi de eerste vrouwelijke premier van Japan. In aanloop naar de parlementsverkiezingen op 8 februari beloofde zij de belasting op consumptie (btw) van 8% te verlagen naar 0%. Dit om kiezers te paaien en wat te doen aan de gestegen prijzen voor rijst en andere voedselproducten.

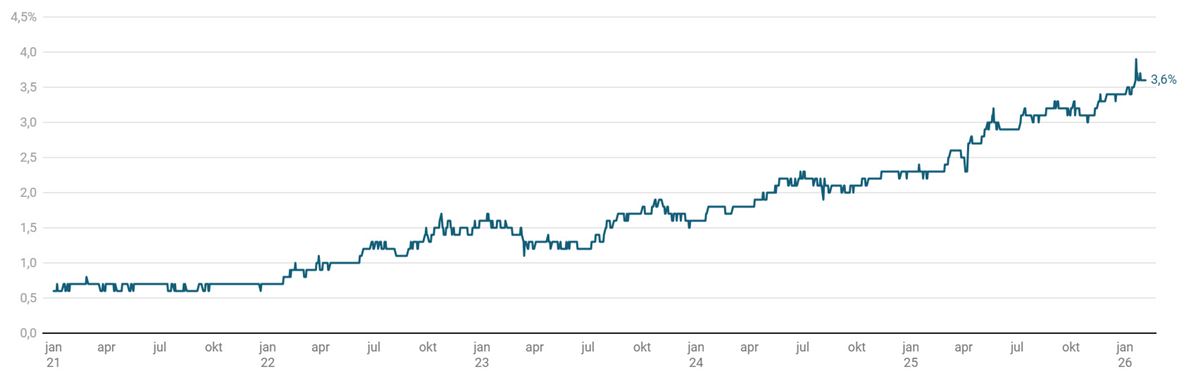

Deze verlaging zou een gat in de begroting slaan, terwijl de staatsschuld volgens het IMF al 227% van het bruto binnenlands product bedraagt. Tegelijkertijd is de Bank of Japan bezig met het afbouwen van de door haar opgekochte Japanse staatsschuld. Beleggers eisen een steeds hoger rendement om het grote aanbod van Japanse staatsobligaties te absorberen, zie Grafiek 2.

Gelijktijdig met het oplopen van de kapitaalmarktrente verzwakte de Japanse yen; een giftige combinatie. Jarenlang was het voor Japanse beleggers aantrekkelijker om in buitenlandse obligaties te beleggen, maar met deze rentestanden wordt eigen schuldpapier een alternatief. Japanse (pensioen)beleggers zijn de grootste houders van Amerikaanse staatsschuld, nog voor Europa en China.

De opgelopen rente in Japan in combinatie met zwalkende beleid van de Amerikaanse overheid zorgde ervoor dat Japanse beleggers Amerikaanse treasuries verkochten en het geld ‘naar huis’ haalden. Door dollars te verkopen, verzwakte de Amerikaanse munt. Toen Amerikaanse centrale bankiers repten over een valuta-interventie in de yen, kwam de valutamarkt tot rust.

Bovenstaande geeft aan hoe de financiële markten mondiaal verweven zijn en de Japanse staatschuld en rente (risoku in het Japans) een risico vormt voor de stabiliteit van het mondiale financiële stelsel. Wij houden al deze risico’s scherp voor u in de gaten; voor ons als beleggers was het een razend interessante maand.

Accenten

Behalve het monitoren van risico’s kijken wij ook naar de mogelijkheden die de financiële markten bieden. In onze vorige Strategiebrief bespraken wij dat we een aantal thematische beleggingen aan het bestuderen waren teneinde deze toe te voegen aan de door ons beheerde portefeuilles. Een thema is om in te spelen op de verwachte stijging van de vraag naar elektriciteit.

De toename van de welvaart in opkomende markten en de enorme investeringen in datacenters vereisen grote investeringen in het verzwaren van het hoogspanningsnet, maar ook in de transmissie- en de installatiebranche zal veel geïnvesteerd moeten worden. Alleen in de Verenigde Staten moeten de investeringen verdrievoudigen om aan de toenemende vraag naar elektriciteit te kunnen voldoen.

Wij kochten een mandje aandelen van ondernemingen die zich bezighouden met de energie-infrastructuur. Ook kochten wij aandelen van kopermijnbouwbedrijven. Koper is een essentiële grondstof voor de energietransitie en de elektrificatietrend. De laatste jaren is er te weinig geïnvesteerd in de koperproductie, waardoor wij tekorten en prijsdruk verwachten.

In de Strategiebrief van november jl. bespraken wij zeldzame aardmetalen en de dominante positie van China op die markt. Veel landen, de Verenigde Staten en Europa voorop, wensen meer autonomie over deze strategische grondstoffen te hebben. Voor de eerdergenoemde energietransitie, voor verduurzaming, maar ook voor de defensie-industrie zijn deze zeldzame aardmetalen onontbeerlijk. Daarom voegden wij eveneens een mandje aandelen van delvers en verwerkers van deze kritieke mineralen toe aan de door ons beheerde portefeuilles.

Als laatste vergrootten wij het accent op de opkomende markten. Aandelenmarkten in de opkomende markten profiteren van een zwakkere dollar en van de stijgende vraag naar grondstoffen. Bovendien is de verwachte winstgroei op basis van analistenverwachtingen in Bloomberg in de opkomende markten (20%) aantrekkelijker dan die in de Verenigde Staten (13%) en Europa (6%). Ook zijn de waarderingen in de opkomende markten aantrekkelijk. In Europa ligt de lat om positief te verrassen laag, terwijl die in de Verenigde Staten juist hoog ligt. De recente cijfers van de grote technologie ondernemingen gaven daar blijk van.Ondanks torenhoge winsten, daalden de aandelen van Microsoft en Alphabet. Beleggers lijken enerzijds overtuigd van het feit dat kunstmatige intelligentie grote veranderingen gaat brengen, maar hebben vraagtekens bij de enorme investeringen die nodig zijn om aan deze technologierace mee te kunnen doen. De dominantie van big tech op de Amerikaanse aandelenmarkt in combinatie met onze zorgen over de Amerikaanse dollar maken dat wij momenteel een voorkeur hebben voor andere regio’s.

Edelmetalen stonden afgelopen maand in de schijnwerpers, er werden records gebroken en het sentiment rondom goud en nog meer voor zilver was euforisch. Daarom namen wij winst op een deel van de zilverbelegging iShares Physical Silver en werd een deel van het positieve relatieve rendement van uw portefeuille veiliggesteld. Aan het einde van de maand volgde de onvermijdelijke correctie op de edelmetalenmarkt.

In onze vorige Strategiebrief bespraken wij de groei in energieverbruik die wij verwachten door de welvaartsontwikkeling in opkomende landen enerzijds en de investeringen in datacenters anderzijds. Ook is het energienet in veel Westerse landen behoorlijk verouderd. Om hier op in te spelen namen wij een positie in First Trust Clean Edge Smart Grid ETF en Sprott Pure Play Copper ETF. Eerstgenoemde belegging bevat ondernemingen die zich bezighouden met stroomopwekking en -transmissie en apparatuur maken om het elektriciteitsnet optimaal te laten functioneren. Laatstgenoemde belegging bevat kopermijnbouwers.

Koper is essentieel als het om elektrificatie gaat, terwijl er de laatste jaren is onder geïnvesteerd in de koperproductie, er dreigen dus kopertekorten, met een prijsopdrijvend effect tot gevolg, hier profiteert de kopermijnbouwsector van. Dat de veranderende wereldorde ook beleggingskansen biedt, laat de aankoop van VanEck Rare Earth and Strategic Metals zien. De veranderende geopolitieke context richting een multipolaire wereld zorgt ervoor dat landen streven naar strategische autonomie en onafhankelijkheid.

Kritieke metalen en mineralen zoals neodymium, dysprosium, kobalt, lithium en titanium spelen een belangrijke rol in de energietransitie en defensie. Vanwege de snel toenemende vraag en de dominantie van China in de industrie zien veel landen de noodzaak om de aanvoer veilig te stellen. Deze belegging bevat mijnbouwbedrijven die kritieke metalen delven.Tot slot vergrootten wij met de aankoop van iShares MSCI EM ETF het accent op aandelen uit de opkomende markten, de verwachte winstgroei is hier beduidend aantrekkelijker dan in de Verenigde Staten en Europa. De aankopen werden gefinancierd door een wereldwijd mandje aandelen, iShares Core MSCI World ETF, te verkopen.

Meer informatie

Als u vragen heeft over de interessante tijden waarin we leven en hoe wij uw portefeuille daardoorheen loodsen, aarzel dan niet om contact op te nemen.

Let op: het betreft in het verleden behaalde resultaten. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Grafiek 2: het aanvangsrendement op staatsobligaties met een lange looptijd (30 jaar) loopt op

Bron: Bloomberg

Lees meer

Overzicht laatste Strategiebrieven Vermogensbeheer.

Blijf op de hoogte van het nieuws uit de markt via onze experts

Aanmelden Handelsbanken Nieuwsbrief

Ontvang elk kwartaal exclusieve updates over de hypotheekmarkt, vastgoedmarkt en vermogensbeheer. Blijf bovendien op de hoogte van de nieuwste financiële trends, ons duurzaamheidsbeleid en waardevolle marktinzichten.

Ontvang maandelijks onze Strategiebrief Vermogensbeheer met exclusieve inzichten van onze experts, diepgaande analyses en de meest recente ontwikkelingen op het gebied van vermogensbeheer.

Beleggen brengt risico's met zich mee. U kunt uw inleg verliezen. De waarde van uw beleggingen hangt ook af van de ontwikkelingen op de financiële markten. De resultaten die in het verleden zijn behaald, bieden geen garantie voor de toekomst.

Meer informatie over risico's

Loop geen onnodig risico. Voordat u begint met beleggen, is het belangrijk dat u op de hoogte bent van de kenmerken van elk product. Meer informatie over de risico’s vindt u in de voorwaarden die horen bij de dienstverlening die u kiest.

Optimix Vermogensbeheer NV is een 100% dochteronderneming van Svenska Handelsbanken AB (publ) en is gevestigd aan de Johannes Vermeerstraat 14, 1071 DR te Amsterdam. Optimix

Opens in a new window is actief als beheerder van beleggingsinstellingen en biedt beleggingsdiensten en -producten aan. Optimix heeft een zelfstandige AIFM-vergunning, staat ingeschreven in het register van de Autoriteit Financiële Markten (AFM) en staat onder toezicht van AFM en DNB.