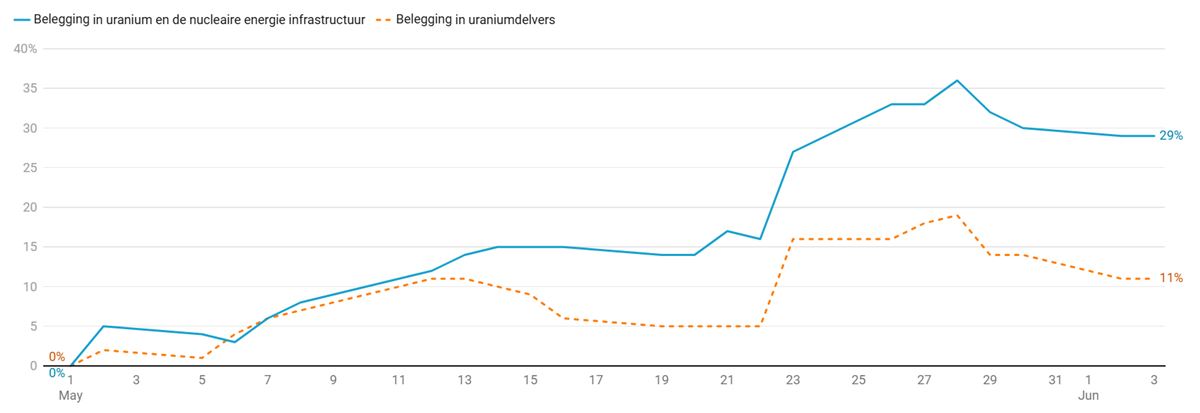

Op 2 mei werd door Financial Times columnist Robert Armstrong een nieuwe afkorting geïntroduceerd: de TACO-trade. Trump Always Chickens Out staat voor het patroon dat de president op veel van zijn uitspraken terugkomt waarna de aandelenkoersen snel herstellen. Ook in mei werden importheffingen wederom voor 90 dagen uitgesteld. Trump verlaagde de heffingen van 145% op Chinese producten naar 30% en die voor Europa van 50% werden al snel weer teruggeschroefd naar 10%. De markten lijken gewend te raken aan Trumps stellige uitspraken en ze steeds meer te laten overwaaien. Het risico op economische schade lijkt hiermee af te nemen.De economische data blijven ondertussen goed. De arbeidsmarkt blijft er goed bij liggen, inflatiecijfers voor zowel de Verenigde Staten (2,3%) als de eurozone (1,9%) liggen in de buurt van het streefcijfer van centrale banken en bedrijfswinsten blijven sterk. De aandelenmarkten regeerden positief op de TACO-trade en de gunstige economische cijfers en stegen wereldwijd met 7% in mei. De door ons beheerde portefeuilles profiteerden eveneens ondanks deze gunstige cijfers blijven wij voorlopig voorzichtig.In het vervolg van deze Strategiebrief vertellen we waarom de importheffingen en het grote overheidstekort nog steeds een risico vormen en staan we stil bij een belegging in kernenergie die de wind afgelopen maand, mede dankzij een decreet van Trump, flink in de zeilen had.

Onderschatting

Na de eerste schrik, gaan beleggers er nu vanuit dat de handelsoorlog zelfs zonder vredesbesprekingen beëindigd lijkt te worden. Ook Amerikaanse rechters oordeelden dat de meeste importheffingen niet zonder toestemming van het Congres opgelegd kunnen worden. Het is onwaarschijnlijk dat Trump en zijn economische ploeg zich hierbij neerleggen.Er zijn namelijk ook nog andere wetten die gebruikt kunnen worden. Zo vallen de importheffingen op auto’s, aluminium en staal namelijk onder een andere wet (het beschermen van de nationale veiligheid) welke wel rechtsgeldig zijn. De heffingen op aluminium en staal werden recent zelfs verdubbeld tot 50%. Wij vinden het nog te vroeg om de handelsoorlog als passé te beschouwen

Het echte probleem

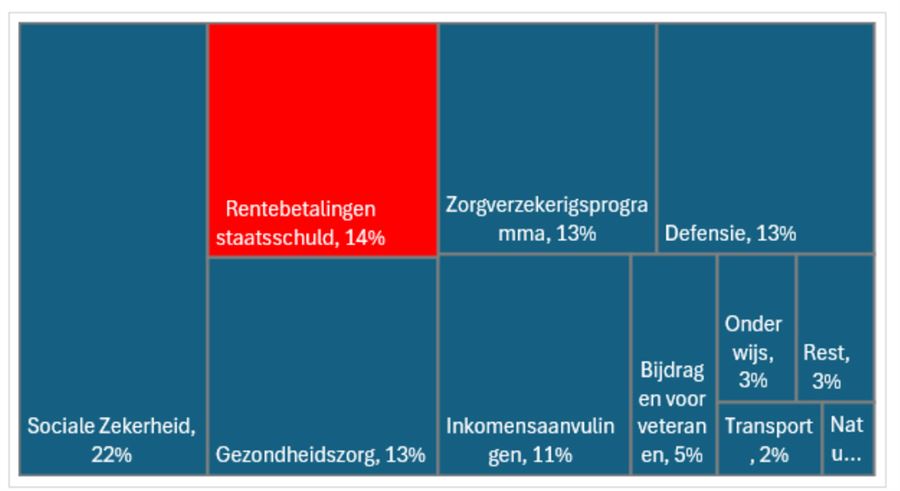

De importheffingen die de regering Trump hoopt te innen, spelen een belangrijke rol in het hanteerbaar houden van het Amerikaanse begrotingstekort. Nu DOGE minder oplevert dan verwacht en Trump tijdelijke belastingverlagingen structureel wil maken en veel aan defensie wil uitgeven, wordt voor dit jaar een begrotingstekort van 6% verwacht.Voor 2026 en daarna zal dit zelfs meer dan 7% zijn. Obligatiebeleggers zijn daar duidelijk niet gerust op en dat zien we terug in de oplopende kapitaalmarktrente. De rente op een Amerikaanse staatsobligatie met een looptijd van tien jaar is dit jaar al met 0,75% gestegen en blijft, ondanks gunstige inflatiecijfers, rond de 4,5% liggen. Ook de daling van de Amerikaanse dollar is een gevolg van deze onrust.

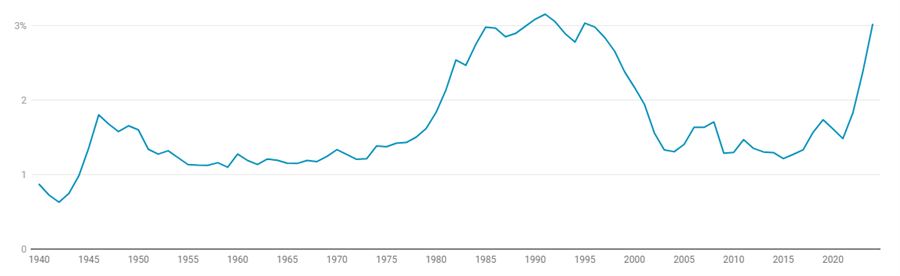

Die stijgende kapitaalmarktrente zorgt ervoor dat een steeds groter deel van de federale overheidsbegroting naar rentebetalingen gaat. Inmiddels bedragen de rentebetalingen op de federale schuld 3,2% van het BBP, dat is hoog in historisch perspectief, zie Grafiek 1.

Grafiek 1: De rentelast van Verenigde Staten loopt op, hier uitgedrukt als percentage van het BBP