Handelsvrede

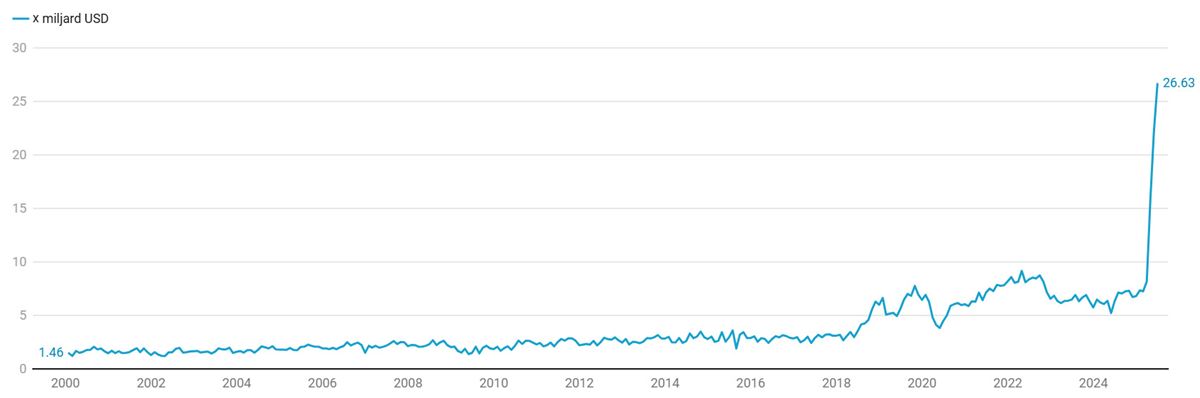

Sinds 2 april, de dag waarop Trump zijn importheffingen aankondigde, verkeerden ondernemers en beleggers in onzekerheid. Met de naderende deadline van 1 augustus bleken veel landen bereid tot het sluiten van handelsakkoorden. De voorwaarden lijken op het eerste gezicht vooral gunstig voor de Verenigde Staten. Europa en Japan kwamen bijvoorbeeld een tarief van 15% overeen en zegden toe Amerikaanse energie en militair materieel aan te kopen en in de Verenigde Staten te investeren.Daartegenover gelden geen importheffingen of verplichtingen voor Amerikaanse bedrijven. De Amerikaanse regering rekent zich rijk: de inkomsten uit importheffingen stijgen snel. Grafiek 2 toont hoeveel dollar de Amerikaanse douane maandelijks int. In juni bedroegen de inkomsten $26,6 miljard. Daarmee lijkt een einde gekomen aan decennia van afnemende handelsbarrières en toenemende globalisering.Hoewel dit een fors bedrag is, moet het in perspectief worden geplaatst: het maandelijkse overheidstekort van de VS is ongeveer vijf keer zo groot.

Hoe de heffingen verdeeld worden tussen producenten, tussenhandelaren en consumenten is onduidelijk. Ook de ontwikkeling van de import- en exportvolumes is ongewis. De handelsvolumes hebben echter een grote invloed op de economische groeicijfers. In het eerste kwartaal bouwden Amerikaanse bedrijven hun voorraden op in afwachting van de heffingen. In het tweede kwartaal zagen we de importen om die reden juist fors dalen. Dit heeft een groot effect op de economische cijfers.In de Verenigde Staten bedroeg de economische groei over het tweede kwartaal maar liefst 3%. Economische groei wordt vaak gedefinieerd als het bruto binnenlands product (BBP), wellicht kent u de formule BBP = C+ I + O + (E-M) nog van de economie klas. De consumentenbestedingen (C), de private investeringen (I), de overheidsinvesteringen (O) en de export min import (E-M) tellen op tot het BBP. Dus alleen goederen en diensten die binnenlands worden vervaardigt tellen mee.In het tweede kwartaal bleven de consumenten- en overheidsbestedingen op peil, de private investeringen daalden fors als gevolg van de onzekerheid. De grootste bijdrage aan het BBP kwam van de Amerikaanse import, die daalde met 30,3% ten opzichte van een jaar eerder. De export (E) bleef op peil, zodat de handelsbalans (E-M) een bijdrage van 4,99% aan het BBP leverde en de daling in private investeringen goedmaakte.Kortom, dieper in de cijfers duiken blijft noodzakelijk om de dynamiek die de handelsvrede voortbrengt te duiden, dat blijven wij doen! Ondanks dat de lange termijn effecten voorlopig onzeker zijn werd de handelsvrede positief ontvangen op de financiële markten.

Positionering

Nu de geopolitieke spanningen die de markten in de eerste jaarhelft beheersten zijn afgenomen en de groeicijfers positief blijven, lijkt er ruimte voor opluchting op de aandelenmarkten. Het monetaire beleid is momenteel noch verkrappend noch stimulerend en de inflatie bevindt zich dicht bij het doel van de centrale banken.Zowel de Federal Reserve als de ECB hielden hun beleidsrente in juli ongewijzigd.

Alles afwegend vinden wij een onderweging in aandelen niet langer gerechtvaardigd. Daarom hebben wij in juli aandelen bijgekocht en het aandelengewicht in alle door ons beheerde portefeuilles naar neutraal gebracht. Dit deden wij door Amerikaanse aandelen toe te voegen. De winstontwikkeling van Amerikaanse beursgenoteerde bedrijven blijft sterk. Bovendien kan een opleving van de Amerikaanse dollar bijdragen aan het rendement. De politieke onzekerheid en reputatieschade hebben de dollar verzwakt, maar enig herstel lijkt op zijn plaats.

Natuurlijk zijn niet alle risico’s verdwenen. De hoge overheidstekorten, het risico op oplopende inflatie door importheffingen en een mogelijk stijgende kapitaalmarktrente blijven aandachtspunten. Toch verwachten wij dat deze factoren de komende maanden niet de boventoon zullen voeren. Bij de huidige beleggingsomgeving past wat ons betreft dan ook een neutrale aandelenweging.

Ontwikkelingen Handelsbanken Vermogensbeheer

In de afgelopen maand kochten wij aandelen bij. De spanningen rondom de handelsoorlog nemen af. De Verenigde Staten sluiten met steeds meer landen handelsakkoorden, waarvan die met de Europese Unie en met Japan tot nu toe de belangrijkste zijn. Ook blijven economische cijfers aanhoudend goed.Inkoopmanagersindices bevestigen dat wereldwijd de economische activiteit toeneemt, de consument durft weer meer geld te besteden en het aantal werkloosheidsaanvragen in de Verenigde Staten daalde voor de zesde week op een rij.Ook het kwartaalcijferseizoen is positief, winsten en winstmarges zijn goed, uitgezonderd de automobielsector draaien veel beursgenoteerde ondernemingen goed door en lijkt de schade van de handelsoorlog vooralsnog mee te vallen.Met name in de Verenigde Staten komen de winstcijfers goed door, vandaar dat wij met de iShares Core S&P 500 UCITS ETF Amerikaanse aandelen bijkochten en zo onze onderweging in aandelen terug brachten.

Natuurlijk zijn niet alle risico’s als sneeuw voor de zomerzon verdwenen. De hoge overheidstekorten, het risico op een hogere inflatie en als gevolg daarvan een hogere kapitaalmarktrente blijft aanwezig. Echter, de komende maanden verwachten wij niet dat dit de boventoon voert. Bij de huidige beleggingsomgeving past wat ons betreft dan ook een neutrale aandelenweging. De aankoop van aandelen werd gefinancierd uit de verkoop van het geldmarktfonds Amundi euro liquidity short-term.

Let op: het betreft in het verleden behaalde resultaten. De waarde van uw beleggingen kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.