Publicatiedatum 16 december 2025

Leestijd: 2 minuten

----------------------------------------

De ECB en de Fed in 2025

De Europese Centrale Bank (ECB) heeft in totaal vier keer de rente met een kwart procentpunt verlaagd in de eerste helft van het jaar, tot een niveau van 2,00%. Bij ECB-vergaderingen die daarna volgden bleef de rente ongewijzigd. Belangrijkste redenen daarvoor? De inflatie ligt dicht bij de doelstelling (mede geholpen door een sterkere euro) en de economische activiteit blijft voldoende ( ondanks onzekerheid rond het handelsbeleid vanuit de Verenigde Staten).

De Federal Reserve (Fed) verlaagde dit jaar de rente ook, maar deed dat juist in de tweede helft van het jaar. De eerste verlaging vond pas in september plaats. Sindsdien volgden er nog twee verdere verlagingen van een kwart procentpunt tot een niveau van 3,50%-3,75%.

En wat deed de inflatie?

Inflatie in de Eurozone lag de tweede helft van 2025 tussen de 2,00-2,20%. De diensteninflatie blijft er bovenuit steken met 3,50%, terwijl energieprijzen daalden. Hierdoor blijft de kerninflatie schommelen rond de 2,40%. Dit rechtvaardigde eerder in het jaar een versoepeling van de beleidsrente vanaf een niveau van 3,00% naar 2,00%. Vanaf het huidige beleidsrenteniveau van 2,00% is daar echter minder ruimte voor, in ieder geval niet vanuit inflatieperspectief. Diensten- en loneninflatie blijven vragen om voorzichtigheid.

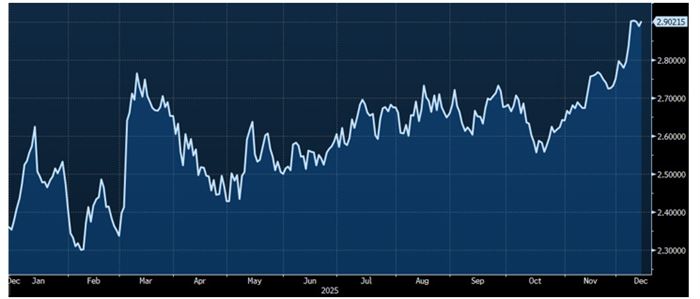

Sterke Japanse invloed op rentestanden

Korte rentes, zoals 3-maands Euribor, noteren al geruime tijd rond de 2,00%, in lijn met de ECB-depositorente. Lange rentes, zoals 10-jaars IRS, noteerden het gehele jaar in een vrij smalle bandbreedte tussen de 2,30 en 2,75%. De laatste twee weken is er echter sprake van een fors opgelopen rente. Op moment van schrijven (16 december 2025) ligt het 10-jaars IRS-tarief zelfs boven de 2,93%. Hieraan liggen dit keer echter niet direct inflatie- of groeiverwachtingen ten grondslag.