Publicatiedatum 21 oktober 2025

Leestijd: 2 minuten

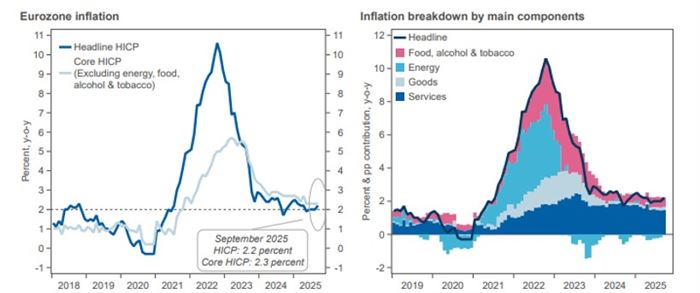

ECB: pauze na acht renteverlagingen

In juni voerde de ECB haar achtste renteverlaging in ruim een jaar door: een verlaging van 25 basispunten op alle drie de beleidsrentes. De depositorente kwam daarmee uit op 2,00%, de herfinancieringsrente op 2,15% en de marginale leenfaciliteit op 2,40%. Deze stap was een reactie op afnemende inflatiedruk en een fragiel economisch vooruitzicht.

De ECB blijft benadrukken dat zij geen vast rentepad volgt, maar beslissingen ‘meeting-by-meeting’ neemt op basis van binnenkomende data. Daarbij waarschuwt zij voor tweezijdige inflatierisico’s: neerwaartse druk door een sterkere euro, handelsconflicten en schokken in energiemarkten, en opwaartse risico’s door loonstijgingen of onverwachte externe prijsschokken.

De markt verwacht inmiddels geen verdere renteverlagingen in de komende twaalf maanden. Waar eerder nog twee verlagingen werden ingeprijsd, zijn de inflatieverwachtingen op langere termijn inmiddels naar boven bijgesteld. Zowel inflatie als economische groei in de Eurozone vielen de afgelopen maanden tegen.

De focus van de ECB zal naar verwachting gericht blijven op het middellangetermijnperspectief. Handelsbanken verwacht dat de inflatie in de eerste helft van 2026 onder de doelstelling zal uitkomen. Op langere termijn voorzien wij dat de ECB een beleidsrente rond de 2% zal nastreven. Onze base-case inschatting is dat de economische en inflatiedynamiek zich het komende jaar stabiliseert, waardoor ruimte ontstaat voor geleidelijke normalisatie.

Federal Reserve: voorzichtig versoepelen

De Fed heeft dit jaar haar beleidsrente voor het eerst verlaagd: met 25 basispunten naar een bandbreedte van 4,00-4,25%. Deze stap werd door markten en economen vrijwel unaniem verwacht. De Fed noemt vooral het verslechteren van arbeidsmarktindicatoren als reden voor de septemberverlaging, maar geeft duidelijk aan dat toekomstige verlagingen alleen volgen als inkomende inflatie- en arbeidsmarktdata dit toelaten.

Fed-voorzitter Jerome Powell omschreef deze beslissing als risicomanagement, aangezien de Amerikaanse arbeidsmarkt verder is afgekoeld en volgens de Fed iets grotere neerwaartse risico’s vertoont. Volgens Powell betekent dit dat de neerwaartse risico’s voor het werkgelegenheidsmandaat van de Fed nu ongeveer gelijk staan aan de opwaartse risico’s voor de inflatiedoelstelling.

Toch blijft inflatie in de VS hardnekkig hoog. De consumentenprijsindex (CPI) steeg recent nog met 2,9% op jaarbasis, hoger dan de maand ervoor. Zolang de kerninflatie in diensten hoog blijft, zal de Fed voorzichtig blijven met verdere versoepeling.

Hoewel de Fed middels hun dot-plot communiceert volgend jaar uit te komen op circa 3,50%, prijst de markt vier renteverlagingen van 25 basispunten in. Met andere woorden: handelaren verwachten meer renteverlagingen dan de Fed zelf. Dit kan mede verklaard worden door de politieke druk die Donald Trump uitoefent op de Fed om de rente sneller en verder te verlagen.