Publicatiedatum 17 juni 2025

Leestijd: 2 minuten

----------------------------------------

Tijdens de toelichting op het rentebesluit van 5 juni gaf ECB-president Christine Lagarde aan dat de centrale bank ‘in een goede positie’ verkeert om te dealen met de onzekerheden die op dit moment spelen, vooral die rond het Amerikaanse handelsbeleid. Ze benadrukte ook dat verdere renteverlagingen niet zijn uitgesloten, maar dat de centrale bank – zoals recentelijk al vaker benadrukt – data dependant is.

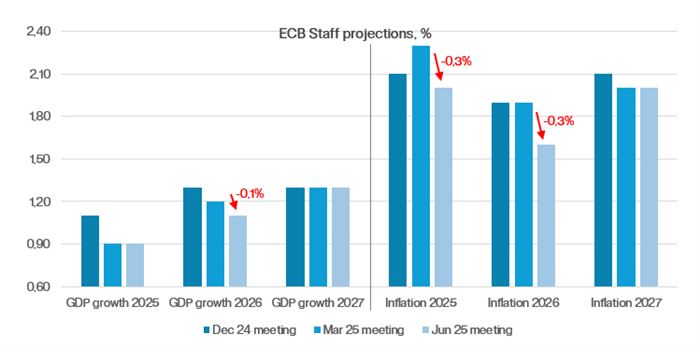

Toekomstige inflatie

De grootste verrassing was de verlaging van de inflatieverwachting voor 2026 naar 1,6% (was 1,9%). Dit roept vragen op over de mogelijkheid dat de inflatie niet tot verder onder de doelstelling van 2% kan schieten. Als dat het geval is, kan het gevolg nog meer renteverlagingen zijn. Echter blijft de ECB-inflatieprognose voor 2027 op 2%, wat erop wijst dat de ECB deze dip als tijdelijk ziet. Met andere woorden: zowel in 2025 als in 2027 verwacht de ECB dat inflatie gemiddeld uitkomt op 2%, met een tijdelijk lagere inflatie in 2026.

Lagarde zei hierover: “De meeste maatstaven voor onderliggende inflatie wijzen erop dat de inflatie zich op termijn rond de 2% zal stabiliseren. De loonstijging is nog steeds hoog, maar neemt duidelijk af. Bedrijven vangen een deel van de loonkosten op via hun winstmarges.”

Opvallend is de positievere toon over loonontwikkeling. Looninflatie was lange tijd een grote zorg voor beleidsmakers. Toch laten recente cijfers zien dat de loongroei in 2025 waarschijnlijk flink zal afnemen, tot onder het niveau dat nodig is voor stabiele 2%-inflatie. En dat terwijl de werkloosheid in de Eurozone – die al meer dan 10 jaar een dalende trend laat zien – zich op een historisch laag niveau van 6,2% begeeft.