Publicatiedatum 29 maart 2024

Leestijd: 3 minuten

----------------------------------------

De renteverlaging van de Zwitserse Nationale Bank kwam volkomen onverwacht. Ook in het verleden bleek de SNB niet bang om financiële markten te verrassen met onverwachte maatregelen. Toen bijvoorbeeld in 2015 de koppeling van de frank en de euro werd losgelaten, daalde de EURCHF-koers binnen enkele minuten van 1,20 naar 0,85. En hoewel de handelsdag destijds werd afgesloten op een koers van 0,97, was dat alsnog een ongekend grote koersbeweging.

Wat gaat de ECB doen?

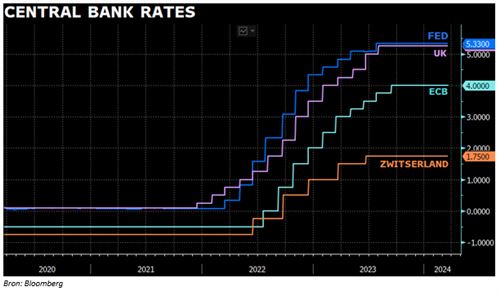

Is de stap van de SNB een voorbode van een mogelijke versoepeling later dit jaar door de Europese Centrale Bank (en de Federal Reserve)? Na meer dan 10 jaar lang de rente op 0 of daaronder te hebben gehouden, verhoogde de ECB vanaf juli 2022 tot september 2023 de rente van -0,50% tot 4,00%. Inmiddels staat de beleidsrente alweer een ruim halfjaar op dit niveau. Ook bij andere centrale banken wereldwijd staan de rentes al sinds halverwege vorige jaar ‘on hold’. Dit wordt duidelijk uit de grafiek. Er wordt op gerekend dat de huidige niveaus de rentepiek zullen zijn in deze cyclus en dat er geen verdere ECB-renteverhogingen zullen volgen. Dit wordt zowel door de ECB aangegeven, als door de financiële markten aangenomen.Er worden wel renteverlagingen verwacht. Alleen wanneer en hoeveel is nog een vraagteken. De verwachtingen van de markt zijn aan flinke verandering onderhevig en reageren fel op economische cijfers die worden uitgebracht. Met name inflatie en economische groei (of het gebrek daaraan) zijn hierin leidend. Van economische groei in de Eurozone is nauwelijks meer sprake. Ook andere macro-economische indicatoren staan op oranje of rood, zoals bijvoorbeeld industriële productiecijfers. Deze gegevens zouden doorgaans reden genoeg kunnen zijn voor renteverlagingen. Echter bevindt de inflatie zich op het moment van schrijven nog steeds boven de doelstelling van 2% (namelijk 2,6%) en van een daling is nauwelijks meer sprake.Dit is dan ook het dilemma waar de ECB mee worstelt. Zoals uit de grafiek blijkt, was de ECB de laatste van de toonaangevende centrale banken om te beginnen met renteverhogingen. Achteraf zou kunnen worden gesteld dat ze wellicht wat te laat waren, de inflatietrends waren wereldwijd al duidelijk zichtbaar. Momenteel is de inflatietrend (naar beneden) ook duidelijk en wil de ECB niet te laat zijn met verlagen, maar tegelijkertijd is de inflatie nu nog te hoog.In het algemeen wordt verwacht dat de eerste renteverlaging van de ECB plaats gaat vinden in juni. Lagarde benadrukte echter onlangs ook maar weer eens dat de ECB ‘data-dependent’ is en per meeting zal bekijken wat er nodig is. Met andere woorden: er is geen duidelijk pad voorwaarts na de bijeenkomst in juni. Een eventuele renteverlaging is door de markten al voor 88% ingeprijsd.Waar de ECB aangeeft dat het niet duidelijk is welk pad de renteverlagingen zullen volgen voor de rest van het jaar, is er onder derivatenhandelaren wel sprake van een duidelijke richting. Namelijk een totaal van 3 verdere renteverlagingen dit jaar na juni. Daardoor zou de beleidsrente per december uitkomen op 3,00%. Het is wel interessant om te benoemen dat slechts een aantal maanden geleden dezelfde handelaren er vanuit gingen dat 6 tot zelfs 7 renteverlagingen zouden plaatsvinden in 2024. Deze voorspelling lijkt in ieder geval niet uit te komen. Vooral doordat het inflatiecijfer langzamer naar beneden blijkt te komen dan waarop de handelaren hadden geanticipeerd.

Fundingkosten van banken

Nu vastgoedprijzen stabiliseren (of zelfs weer licht stijgen), rentes hun piek lijken te hebben bereikt, de eerste renteverlagingen binnen handbereik liggen, en de aangekondigde recessie lijkt te zijn afgewend, is er reden voor meer optimisme, waardoor het aantrekken van nieuw geld in de vorm van obligatie-uitgiftes voor banken minder kostbaar wordt.

Wilt u weten wat mogelijke renteverlagingen voor u kunnen betekenen? Neem dan contact op met uw accountmanager