Bron: Optimix/Bloomberg

Nadat we meteorologisch en ook qua weer al langzaamaan afscheid hadden genomen van de zomer, is ook het traditioneel saaie derde beurskwartaal ten einde. Aan het begin van de zomer voorzagen wij zwakke maanden op de financiële markten en zo geschiedde. Aandelen daalden wereldwijd met 0,3% en een mandje Nederlandse staatsobligaties noteerde 4,2% lager dan aan het begin van het kwartaal.

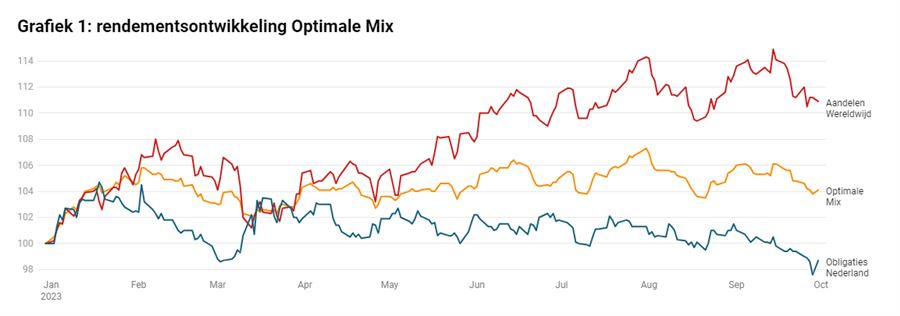

Het vlaggenschip van de door ons beheerde portefeuilles, de Optimale Mix, was hier niet immuun voor en leverde 1,2% in, het jaarrendement komt daarmee op 4,0%, zie Grafiek 1.

In het vervolg van deze Strategiebrief bespreken wij de meest opvallende ontwikkelingen in het achterliggende kwartaal en blikken we vooruit op de komende maanden. Ligt er een eindejaarsrally in het verschiet of is voorzichtigheid geboden?

Het vlaggenschip van de door ons beheerde portefeuilles, de Optimale Mix, was hier niet immuun voor en leverde 1,2% in, het jaarrendement komt daarmee op 4,0%, zie Grafiek 1.

In het vervolg van deze Strategiebrief bespreken wij de meest opvallende ontwikkelingen in het achterliggende kwartaal en blikken we vooruit op de komende maanden. Ligt er een eindejaarsrally in het verschiet of is voorzichtigheid geboden?