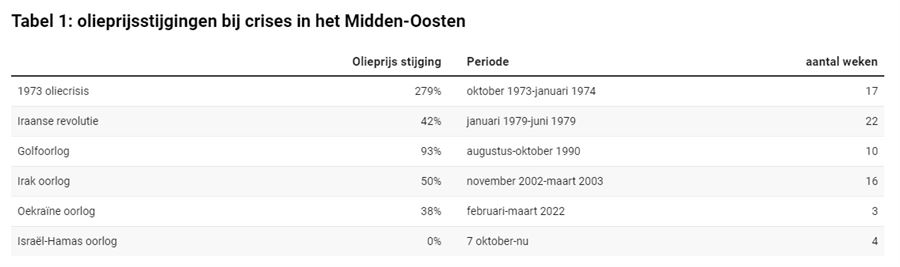

Het smeulende conflict tussen Israël en de Palestijnen dat begin oktober wederom in een slagveld veranderde, beheerste het nieuws de afgelopen weken. Rendementen zijn in het licht van de vele mensenlevens die verloren zijn gegaan maar relatief. Het toch al niet zo beste beurssentiment kreeg een knauw; wereldwijd daalden aandelen met -4,1%.

In de meeste van de door ons beheerde portefeuilles bood goud enige demping, het edelmetaal steeg sinds 7 oktober met 7,6%. Staatsobligaties, meestal een vluchthaven voor beleggers, liepen deze maand ook averij op.

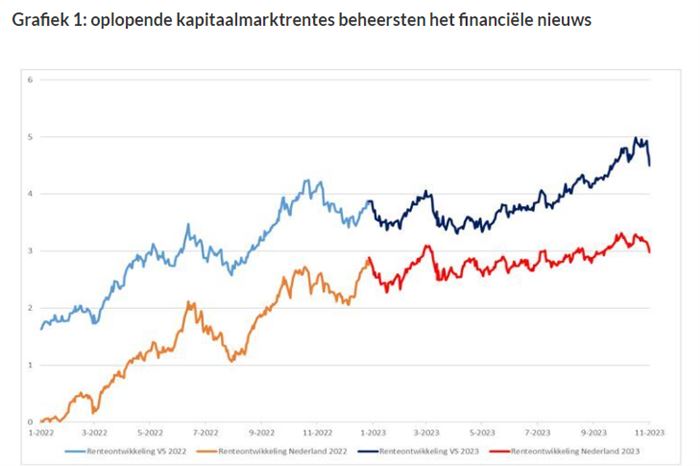

Buiten de geopolitieke ellende om, was de stijgende kapitaalmarktrente (zie Grafiek 1) wereldnieuws in vermogensbeheerland.

In deze Strategiebrief Vermogensbeheer staan we nog iets uitgebreider stil bij het oorlogsgeweld, bespreken we de redenen voor en de gevolgen van de hogere kapitaalmarktrente.