De start van de Tour de France markeert het officieuze begin van de zomer. De sportieve én landschapsbeelden vanuit Frankrijk en de vakantie die voor velen van u en ons voor de deur staat, zorgen voor het ultieme zomergevoel. Voor ons als vermogensbeheerder betekent het ook dat we halverwege het jaar zijn. Tijd voor reflectie op de tot nu toe behaalde resultaten en een blik op het vervolg van het jaar.

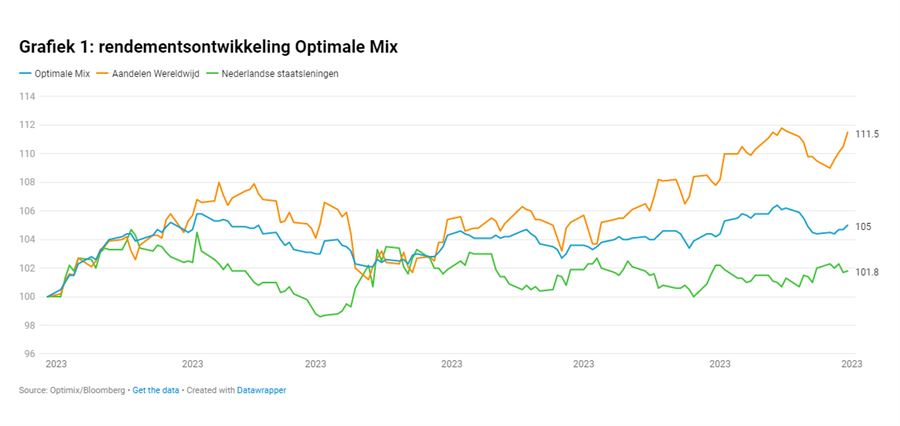

Na het eerste kwartaal bevond het rendement van onze gebalanceerde huisportefeuille, de Optimale Mix, zich nog in de kopgroep. Het doel van deze strategie is een rendement te behalen dat tussen dat op aandelen en obligaties in ligt. Grafiek 1 laat zien dat we hierin geslaagd zijn na de eerste jaarhelft; halverwege het jaar bedraagt het behaalde rendement +5%. Echter, in wielertermen zijn we in het tweede kwartaal wel afgezakt naar de buik van het peloton.

De Optimale Mix heeft weliswaar de obligaties gelost, maar helaas konden we geen gelijke tred houden met de aandelenmarkten. In het vervolg van deze Strategiebrief staan we stil bij de ontwikkelingen in het tweede kwartaal en kijken we naar de redenen voor de relatieve tegenwind. Tot slot bespreken we de beleggingen waarmee de Optimale Mix zowel beklimmingen als afdalingen op de financiële markten goed zou moeten kunnen doorstaan!